Přehled sazeb DPH v Evropě

Evropské sazby DPH

Aktualizujeme zde pro vás sazby DPH v EU. Sazby DPH se při porovnání mezi jednotlivými státy Evropy velmi podstatně liší. Níže najdete tabulku s přehledem sazeb DPH v zemích EU a jejích mimoevropských správních územích.

Pomůžeme s vrácením DPH ze států EU, zaregistrujeme a povedeme vaši zahraniční agendu DPH.

| Stát | Zkratka DPH | Standardní(%) | Snížená (%) | Zvýšená (%) |

|---|---|---|---|---|

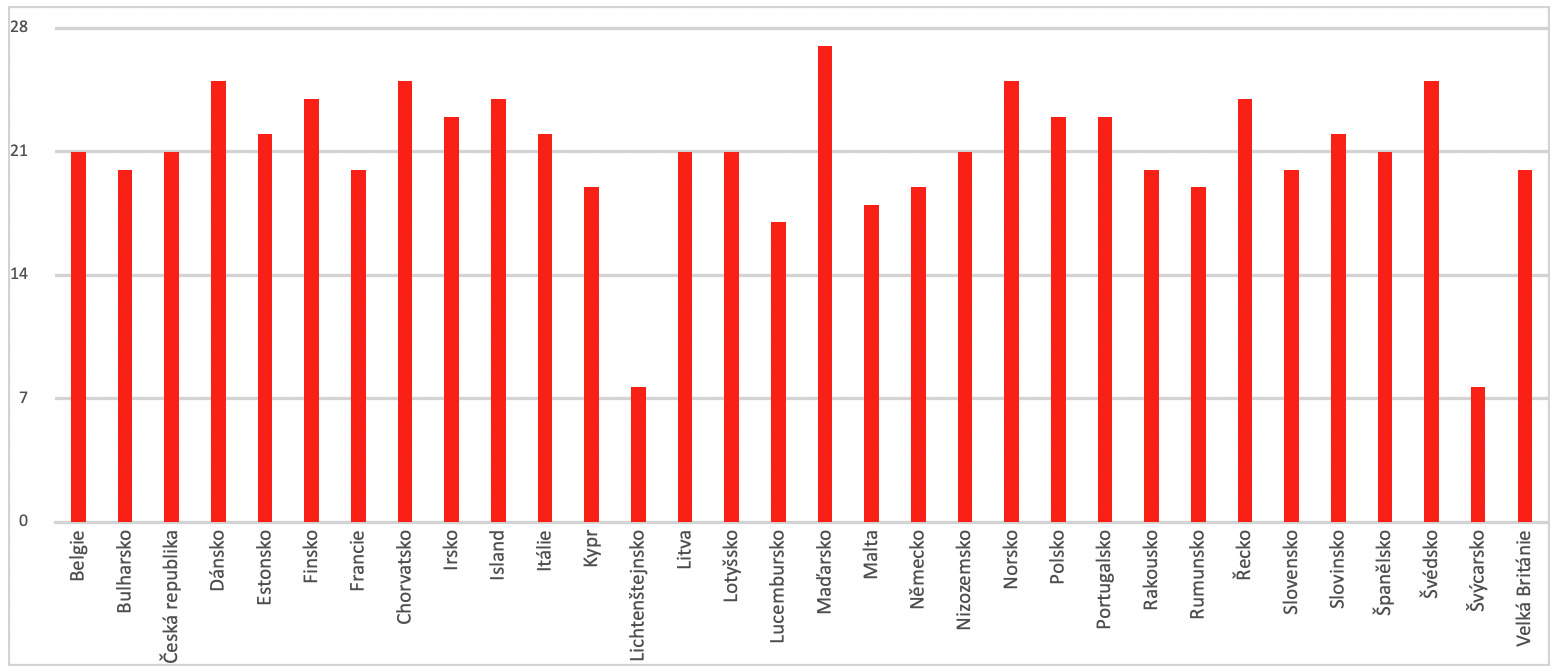

| Belgie | BTW / TVA | 21 | 6, 12 | – |

| Bulharsko | DDS | 20 | 9 | – |

| Česká republika | DPH | 21 | 12 | – |

| Dánsko | MOMS | 25 | – | – |

| Estonsko | KMKR | 22 | 9 | – |

| Finsko | ALV | 24 | 10, 14 | – |

| Francie | TVA | 20 | 2,1, 5,5, 10 | – |

| Chorvatsko | PDV | 25 | 5, 13 | – |

| Irsko | VAT | 23 | 4,8, 9, 13,5 | – |

| Island | VASK | 24 | 11 | – |

| Itálie | IVA | 22 | 4, 5, 10 | – |

| Kypr | FPA | 19 | 3, 5, 9 | – |

| Lichtenštejnsko | MwSt | 7,7 | 3,7 , 2,5 | – |

| Litva | PVM | 21 | 5, 9 | – |

| Lotyšsko | PVN | 21 | 12, 5 | – |

| Lucembursko | MwSt | 17 | 8, 14 | – |

| Maďarsko | AFA | 27 | 5, 18 | – |

| Malta | VAT | 18 | 5, 7, 12 | – |

| Německo | USt | 19 | 7 | – |

| Nizozemsko | BTW | 21 | 9 | – |

| Norsko | MVA | 25 | 12, 15 | – |

| Polsko | PTU / VAT | 23 | 5, 8 | – |

| Portugalsko | IVA | 23 | 6, 13 | – |

| Rakousko | USt | 20 | 10, 13 | – |

| Rumunsko | TVA | 19 | 5, 9 | – |

| Řecko | FPA | 24 | 13, 6 | – |

| Slovensko | DPH | 20 | 10 | – |

| Slovinsko | DDV | 22 | 9,5 , 5 | – |

| Španělsko | IVA | 21 | 4, 10 | – |

| Švédsko | MOMS | 25 | 6, 12 | – |

| Švýcarsko | MwSt | 7,7 | MW | – |

| Velká Británie | VAT | 20 | 5 | – |

Porovnání základní sazby DPH ve vybraných státech (%)

Aktuální změny sazeb v roce 2024

V Lucembursku se sazby DPH od 1.1.2024 vrací na původní úroveň (pro rok 2023 bylo sníženo o 1 %). Aktuálně platí sazby 17 % (základní sazba), 14 % (první snížená sazba) a 8 % (druhá snížená sazba).

Malta od 1.1.2024 zavádí novou sníženou sazbu 12 %. Tato sazba se dotkne vybraných typů služeb.

V Estonsku se pak základní sazba od roku 2024 zvyšuje z 20 na 22 %.

Finsko schválilo od 1.1.2024 přesuny některých druhů zboží a služeb v rámci základní a snížené sazby – ze sazby 10 na 14 % (knihy, ubytování, vstupenky na kulturní akce) a z 24 na 14 % (dětské pleny, tampony).

Odkazy na oficiální zdroje

Webové stránky daňových správ členských států EU:

Belgie – finanzen.belgium.be

Bulharsko – old.nra.bg

Dánsko – skat.dk

Finsko – vero.fi

Francie- economie.gouv.fr

Chorvatsko – porezna-uprava.hr

Irsko – revenue.ie

Itálie – finanze.it

Lucembursko – aed.public.lu

Německo – bzst.de

Nizozemsko – belastingdienst.nl

Portugalsko – portaldasfinancas.gov.pt

Rakousko – bmf.gv.at

Rumunsko – mfinante.ro

Řecko – gsis.gr

Španělsko – sede.agenciatributaria.gob.es

Švédsko – skatteverket.se

Praktické rady pro podnikatele

Mezinárodní zdanění je velmi komplexní problematika. Oblast DPH v EU je z velké části harmonizována příslušnými evropskými směrnicemi, nicméně každá země stanoví svoje sazby DPH, které je nutné individuálně aplikovat.

Při přeshraničním obchodu je z hlediska DPH důležité tzv. místo plnění. To určuje, ve kterém státě se musí z daného plnění DPH odvést. Základním principem je zdanění v zemi spotřeby. Existuje však celá řada výjimek, kdy se místo plnění z hlediska DPH stanoví jinak.

Velké rozdíly jsou ve zdanění při dodání zboží nebo v případě poskytnutí služeb. Navíc jsou případy, kdy jsou plnění od DPH zcela osvobozena nebo je aplikován režim přenesení daňové povinnosti, kdy daň vypořádá zákazník. Vzhledem k nepřebernému množství typů transakcí nelze dát univerzální návod a jednotlivé případy je nutné individuálně posoudit.

Naše služby se specializují nejen na posouzení různých transakcí z pohledu DPH, ale především na následné efektivní řešení registrace k DPH v jiných státech EU (https://kodap.cz/sluzby/registrace-k-dph-v-eu/) a zpracování související daňové agendy v dotčených státech.

Časté dotazy o DPH

Proč se v jednotlivých státech EU sazby DPH liší?

V EU platí harmonizovaný systém v oblasti DPH. Ten stanovuje základní pravidla, nicméně v mnoha oblastech je jednotlivým státům ponechána volnost. Směrnice stanovuje, že každý stát musí mít stanovenou základní sazbu DPH a to minimálně ve výši 15 %. Dále každý stát může stanovit až dvě snížené sazby v minimální výši 5 %, které lze stanovit jen na vybrané druhy zboží a služeb. Existují pak ještě další výjimky, kdy může být sazba nižší nebo dokonce nulová.

Lze jednoduše určit, které zboží spadá do jednotlivých sazeb DPH v různých státech EU?

Evropská směrnice o DPH sice stanoví, které zboží a služby mohou podléhat sníženým sazbám DPH. Zda a do jaké sazby jsou ale v daném státě zařazeny vždy záleží na místní právní úpravě. V zásadě je tak vždy nutné zkoumat podmínky toho kterého státu. Správné zařazení zboží či služeb do příslušné sazby DPH tak zpravidla není úplně jednoduchá záležitost.

Podrobnější informace o sazbách

Daň z přidané hodnoty patří mezi tzv. nepřímé daně a tvoří jeden z nejzásadnějších příjmů státních rozpočtů jednotlivých států. Protože je DPH zahrnutá do cen většiny výrobků a služeb, ovlivňuje běžný život všech spotřebitelů. Změny sazeb DPH jsou tak bedlivě sledovány laickou i odbornou veřejností.

Vždy je stanovena jedna základní sazba daně, kterou plátci DPH obecně uplatňují na svá zdanitelná plnění. V mnoha případech místní zákony o DPH stanovují výjimky, kdy se na vybrané druhy zboží a služeb stanovují snížené sazby DPH v různých úrovních. Toto snížení má zpravidla sociální důvody pro zvýhodnění nezbytných či základních druhů zboží a služeb lidem s nižšími příjmy. Mimoto se jedná o podporu spotřeby zboží a služeb, které mají pozitivní zdravotní nebo environmentální dopady.

Odkazy na další relevantní stránky

Vrácení DPH ze států EU: https://www.vraceni-dph.cz/cs/

DPH – pravidla a sazby: základní, zvláštní a snížené sazby: https://europa.eu/youreurope/business/taxation/vat/vat-rules-rates/index_cs.htm