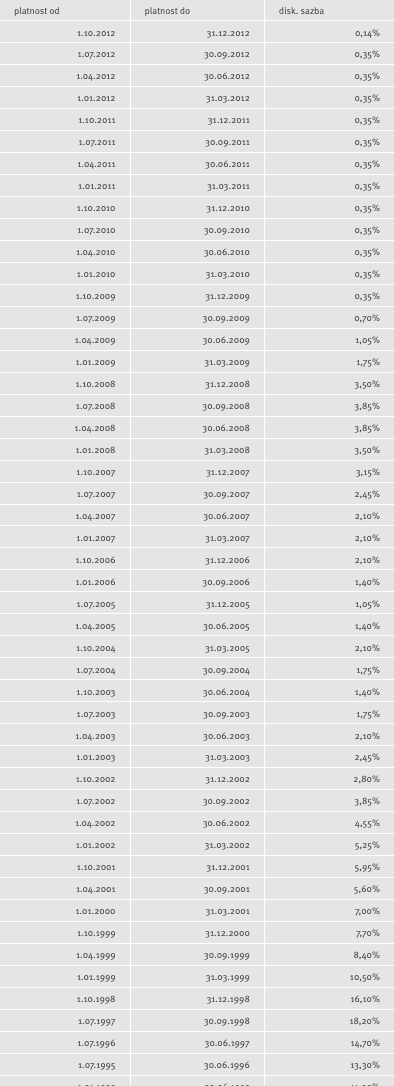

Vývoj diskontní sazby ČNB

Diskontní sazba je centrální bankou používána k úročení přebytečné likvidity, kterou si u ní ukládají komerční banky. Má však přetrvávající význam i pro výpočet úroků při správě daní.

Diskontní sazba ČNB slouží pro stanovení úroků z prodlení, úroků z přeplatků zaviněných správcem daně a penále u daní, které byly splatné do konce roku 2006. Rozhodující je sazba platná na začátku kalendářního čtvrtletí. Blíže viz §§ 60, 63 a 64 zákona č. 337/1992 Sb., ovšem pozor, ve znění účinném do konce roku 2006. Diskontní sazbu ČNB v minulosti používal také zákon o daních z příjmů ve znění účinném do 31.12.2007 pro ocenění obvyklého úroku u půjček poskytovaných mezi spojenými osobami v § 23 odst. 7.

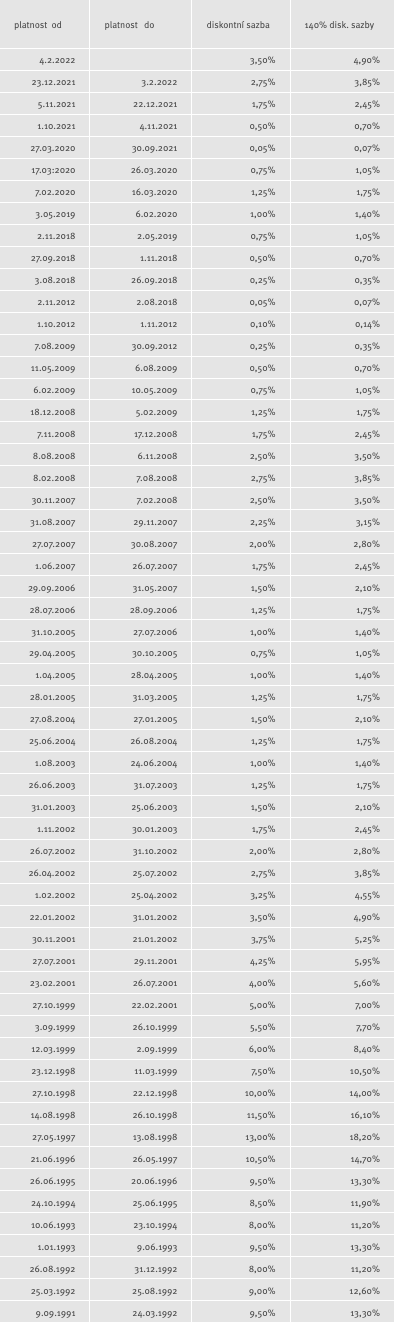

Prakticky ve všech případech uvedené zákony používaly úrok ve výši 140% diskontní sazby ČNB platné na počátku kalendářního čtvrtletí (přepočet viz druhá tabulka).

V současné době jsou úroky z prodlení a posečkání daní odvozovány od reposazby. Historický vývoj dvoutýdenní reposazby ČNB a vysvětlení systému úročení daňových nedoplatků, včetně podstatných výňatků z platné legislativy, najdete zde.

Diskontní sazba ČNB – přehled, vč. přepočtu na 140 % diskontní sazby

Tabulka diskontních sazeb rovněž na webových stránkách ČNB. (cnb.cz)

140 % diskontní sazby ČNB platné v 1. den čtvrtletí